Налог на добавленную стоимость (НДС) – один из основных источников доходов государственного бюджета. Важно уметь правильно рассчитывать этот налог, чтобы избежать ошибок и минимизировать возможные риски. Плановый НДС в бюджет – это обязательное требование для всех предпринимателей и компаний, которые ведут деятельность в стране.

Для того чтобы рассчитать плановый НДС в бюджет, необходимо внимательно изучить все законодательные акты и нормативные документы, регулирующие данный налог. Основной базой для рассчета НДС является стоимость товаров или услуг, предоставленных компанией. Также необходимо учитывать ставку НДС, установленную законодательством страны.

Правильный расчет планового НДС в бюджет позволит избежать штрафов и налоговых санкций. Для этого важно вести точную бухгалтерскую отчетность, правильно заполнять налоговые декларации и соблюдать все нормы и требования законодательства по уплате НДС.

Как учитывать НДС в бюджете?

Для рассчета планового НДС в бюджете необходимо учитывать ставку НДС, которая в России составляет 20%. Кроме того, следует учитывать не только стоимость товаров или услуг, но и другие факторы, такие как возможные налоговые льготы или вычеты.

- Один из способов рассчета планового НДС в бюджете – умножить сумму продаж на ставку НДС (например, при продаже на сумму 100 000 рублей сумма НДС будет 20 000 рублей).

- Также можно использовать специальные программы для бухгалтерского учета, которые помогут автоматизировать процесс рассчета НДС.

- Не забывайте принимать во внимание все законы и правила налогообложения, чтобы избежать штрафов и проблем с налоговой инспекцией.

Шаги по рассчету планового НДС

Ниже приведены основные шаги для рассчета планового НДС в бюджете:

- Определите обороты поставок и услуг: Сначала необходимо определить общую сумму оборотов поставок и услуг за определенный период времени.

- Вычислите ставку НДС: НДС обычно рассчитывается как определенный процент от оборотов. Установленная ставка НДС может различаться в зависимости от страны и вида товаров или услуг.

- Умножьте обороты на ставку НДС: После определения ставки НДС, умножьте обороты поставок и услуг на эту ставку, чтобы получить сумму НДС.

Основные принципы расчета НДС

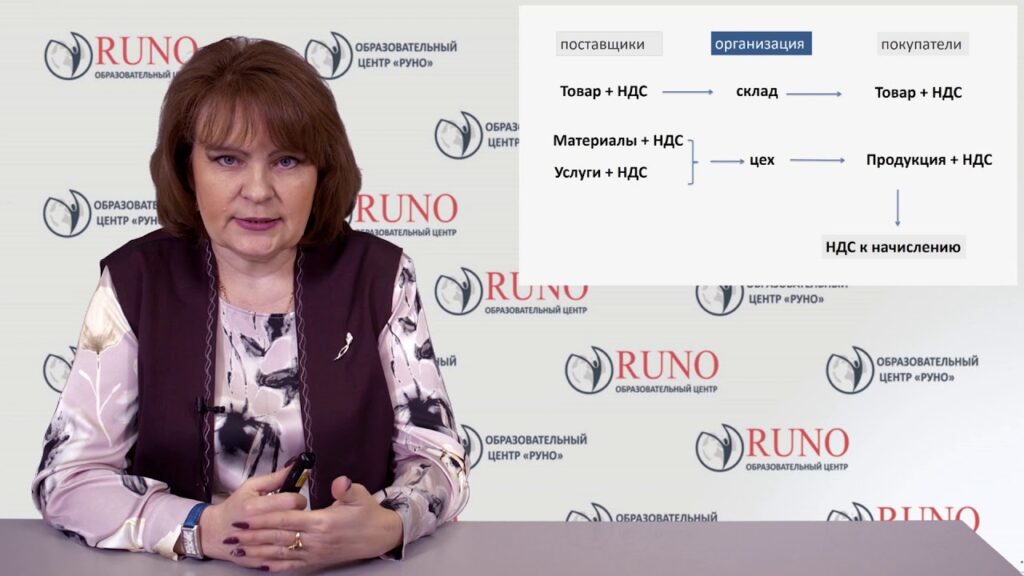

Основной принцип расчета НДС заключается в том, что налог на добавленную стоимость начисляется на каждую стадию цепочки производства и сбыта товаров или услуг. При этом налоговая база для начисления НДС определяется как разница между суммой выручки и суммой расходов на покупку товаров или услуг.

- Ставки НДС: В зависимости от категории товаров или услуг могут применяться различные ставки НДС. Например, в России существуют три основные ставки – 0%, 10% и 20%.

- Обязанность по уплате: Главным обязанным лицом по уплате НДС является плательщик налога, который осуществляет операции с товаром или услугой.

- Налоговый вычет: Плательщику НДС предоставляется право на налоговый вычет, то есть возможность учесть уплаченный налог на добавленную стоимость при расчете своих итоговых налогов.

Методы учета налога на добавленную стоимость

При учете налога на добавленную стоимость (НДС) существует несколько методов, которые могут применяться организациями. Каждый метод имеет свои особенности и требования, которые необходимо учитывать при его применении.

Один из основных методов учета НДС – это косвенный метод. При использовании этого метода налоговый кредит определяется на основе общего объема поступлений и расходов организации. Такой метод учета удобен в случаях, когда сложно определить точное количество выручки и затрат по каждой операции.

- Прямой метод. При использовании прямого метода учета НДС налоговый кредит определяется на основе конкретных операций поставок товаров или услуг. Этот метод учета позволяет более точно контролировать и анализировать все операции, связанные с НДС.

- Упрощенный метод. Упрощенный метод учета НДС может применяться для организаций с небольшими объемами операций. При этом методе налоговый кредит определяется путем применения фиксированных коэффициентов к выручке или стоимости товаров.

Как определить ставку НДС для планирования бюджета?

При планировании бюджета компании очень важно правильно рассчитать сумму налога на добавленную стоимость (НДС). Для этого необходимо определить ставку НДС, которая применяется к вашему бизнесу.

Ставка НДС может различаться в зависимости от вида деятельности компании и вида товаров или услуг, которые она предоставляет. Для уточнения ставки НДС рекомендуется обратиться к налоговому консультанту или изучить соответствующие налоговые законы и постановления.

Одним из важных аспектов для учета НДС в бюджете компании является обслуживание расчетного счета. Для удобства ведения финансовых операций и контроля над денежными средствами, предлагаем воспользоваться услугами расчетного счета для бизнеса на сайте расчетный счет для бизнеса.

Информация о действующих налоговых ставках

Для расчета планового НДС в бюджет необходимо знать действующие налоговые ставки. Налог на добавленную стоимость (НДС) в России устанавливается в размере 20% по умолчанию. Однако существуют также льготные ставки для определенных видов товаров и услуг.

Например, для продуктов питания, медикаментов, книг и периодических изданий, а также для социально значимых услуг может быть установлена ставка НДС в размере 10%. При этом для некоторых товаров и услуг ставка НДС может быть равна 0%, а для экспорта товаров – освобождена от НДС.

- Стандартная ставка НДС: 20%

- Льготная ставка НДС: 10%

- Ставка НДС равна 0% для определенных товаров и услуг

Какие расходы подлежат оплате НДС?

- Товары, закупленные для дальнейшей продажи;

- Услуги, предоставляемые компанией или полученные от других организаций;

- Работы, выполненные третьими лицами;

- Импорт товаров и услуг.

Это лишь общие примеры расходов, на которые может быть взимается НДС. Каждая отдельная ситуация требует своего анализа и консультации специалистов в области налогообложения. Будьте внимательны к своей бухгалтерской документации и следите за обновлениями законодательства, чтобы избежать налоговых проблем.

Итог

Оплата НДС является важной частью финансовой деятельности организации. Понимание, какие расходы подлежат оплате этого налога, поможет корректно составить плановый бюджет и избежать штрафов со стороны налоговых органов. Будьте внимательны к документации и всегда консультируйтесь с профессионалами в области налогообложения.

Для расчета планового НДС в бюджет необходимо учитывать все налоговые обязательства компании за определенный период времени. Сначала следует определить общую сумму доходов от реализации товаров (работ, услуг) за этот период. Затем необходимо вычесть из этой суммы все расходы, связанные с производством и реализацией товаров. Полученная разница будет являться налогооблагаемой базой, по которой рассчитывается НДС. Далее необходимо умножить налогооблагаемую базу на ставку НДС (обычно 20%) и полученная сумма будет являться плановым НДС, который должен быть уплачен в бюджет. Важно не забывать, что налоговый кодекс постоянно меняется, поэтому рекомендуется следить за последними изменениями и консультироваться с налоговыми экспертами для корректного расчета и уплаты НДС.